我國(guó)醫療器械産業發展現狀及思考

2021年(nián)06月02日(rì)火(huǒ)石創造

前言:工(gōng)欲善其事(shì),必先利其器。醫療器械作(zuò)爲現代醫療的重要工(gōng)具,在疾病的預防、診斷與治療中發揮着極其重要的作(zuò)用,是我國(guó)醫療衛生(shēng)體(tǐ)系建設中的基礎裝備,其戰略地位受到世界各國(guó)的高度重視。

當前,我國(guó)醫療器械産業市場規模已達到7300億元,未來(lái)更将持續增長。伴随着醫療保障需求的日(rì)益增長,人們對包括醫療器械在内的醫療衛生(shēng)技術(shù)、産品及體(tǐ)系建設提出了更高的要求。本文帶你(nǐ)走近我國(guó)醫療器械領域,了解醫療器械産業的現狀及未來(lái)的發展趨勢。

01 醫療器械産業概述

醫療器械是指直接或者間接用于人體(tǐ)的儀器、設備、器具、體(tǐ)外診斷試劑及校(xiào)準物、材料以及其他(tā)類似或者相(xiàng)關的物品,包括所需要的計(jì)算機(jī)軟件(jiàn);其效用主要通過物理(lǐ)等方式獲得(de),不是通過藥理(lǐ)學、免疫學或者代謝的方式獲得(de),或者雖然有這些方式參與但(dàn)是隻是起輔助作(zuò)用。

醫療器械主要用于:

疾病的診斷、預防、監護、治療或者緩解;

損傷的診斷、監護、治療、緩解或者功能補償;

生(shēng)理(lǐ)結構或者生(shēng)理(lǐ)過程的檢驗、替代、調節或者支持;

生(shēng)命的支持或者維持;

妊娠控制;

通過對來(lái)自(zì)人體(tǐ)的樣本進行檢查,爲醫療或者診斷目的提供信息。

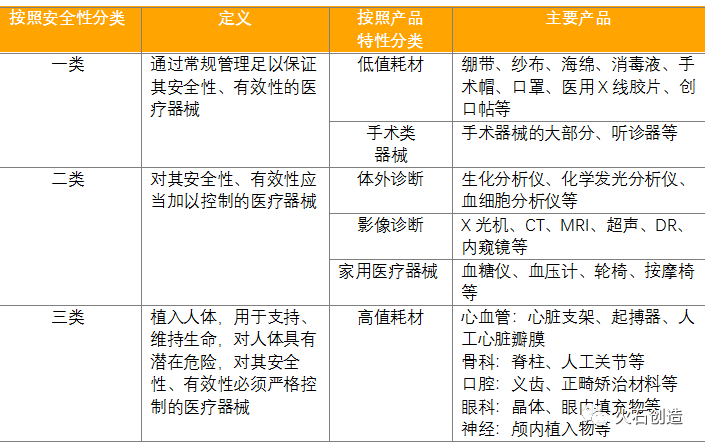

高端醫療器械,包括骨科(kē)固定植入材料、人工(gōng)關節、人工(gōng)晶體(tǐ)、植入式心髒起搏器、人工(gōng)心髒瓣膜(生(shēng)物瓣膜和機(jī)械瓣膜)、心血管支架、介入醫用導管和其他(tā)高分(fēn)子植入耗材,以及大(dà)型診療設備,例如(rú)CT機(jī)和核磁共振儀等。高端醫療器械具有品種繁多、型号複雜、價格風(fēng)險大(dà)等特點,其質量、功能直接影(yǐng)響到使用者的身(shēn)體(tǐ)康複,甚至生(shēng)命安全。任何潛在的風(fēng)險,都(dōu)有可(kě)能造成極其嚴重的後果。

表1:醫療器械産品分(fēn)類

來(lái)源:根據公開資料整理(lǐ)

02 醫療器械産業市場規模

1.全球市場有望保持穩定增長

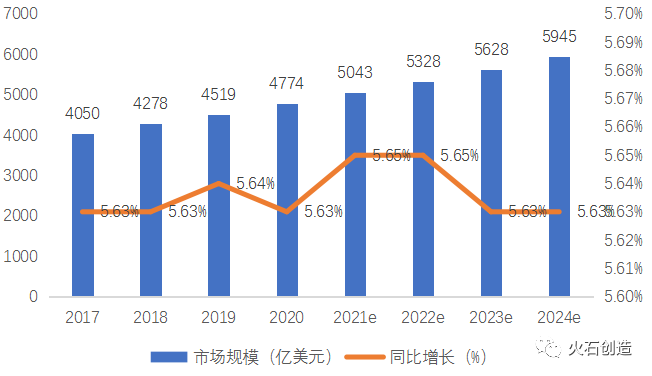

近年(nián)來(lái),随着全球居民(mín)生(shēng)活水平的提高和醫療保健意識的增強,醫療器械産品需求持續增長。2020年(nián)全球醫療器械行業市場規模爲4774億美元,同比增長5.63%,預計(jì)到2024年(nián)全球醫療器械行業規模将達接近6000億美元,2017-2024年(nián)複合增長率爲5.6%,行業有望保持穩定增長。

圖1:2017-2024年(nián)全球醫療器械行業市場規模預測

來(lái)源:Evaluate MedTech

2.中國(guó)市場發展空間大(dà),增速快(kuài)

國(guó)内醫療器械市場将保持20%的增速發展,未來(lái)市場空間巨大(dà)。我國(guó)醫療器械和藥品人均消費額的比例僅爲0.35:1,遠(yuǎn)低于0.7:1的全球平均水平,更低于歐美發達國(guó)家0.98:1的水平。因爲消費群體(tǐ)龐大(dà)、健康需求不斷增加以及政府的積極支持,我國(guó)醫療器械市場發展空間極爲廣闊。

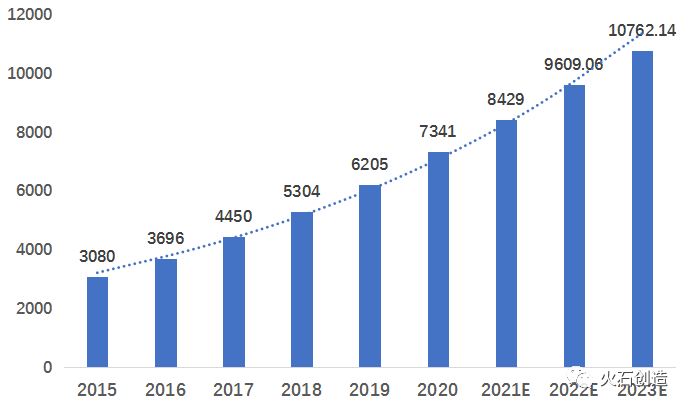

中國(guó)醫療器械市場近年(nián)表現突出,截至2020年(nián),中國(guó)醫療器械市場規模約爲7341億元,同比增長18.3%,接近全球醫療器械增速的4倍,維持在較高的增長水平,中國(guó)已經成爲僅次于美國(guó)的全球第二大(dà)醫療器械市場。預計(jì)未來(lái)5年(nián),器械領域市場規模年(nián)均複合增長率約爲14%,至2023年(nián)将突破萬億。從(cóng)醫療器械市場規模與藥品市場規模的對比來(lái)看(kàn),全球醫療器械市場規模大(dà)緻爲全球藥品市場規模的33%,我國(guó)該比例僅爲12%。

圖2:中國(guó)醫療器械市場規模及趨勢(億元)

來(lái)源:國(guó)家藥品監督管理(lǐ)局官網

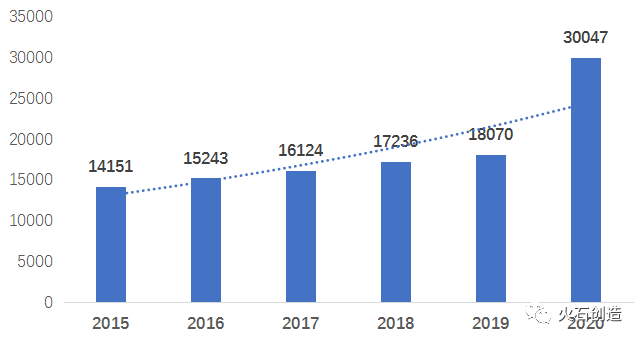

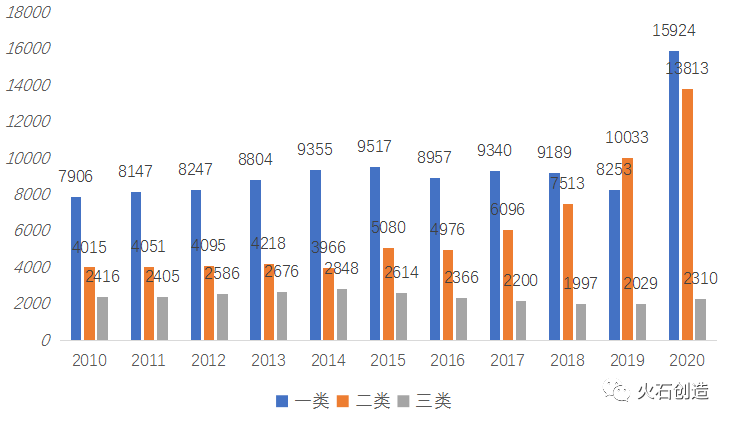

據火(huǒ)石創造數據平台統計(jì),截至2020年(nián)12月底,全國(guó)醫療器械生(shēng)産企業數量達30047家,較2019年(nián)底增長66.24%。其中,可(kě)生(shēng)産Ⅰ類産品企業15924家,可(kě)生(shēng)産Ⅱ類産品13813家,可(kě)生(shēng)産Ⅲ類産品2310家。2015-2019年(nián),中國(guó)醫療器械行業累計(jì)披露投資案例1733起,披露投資金額1036億元,并購(gòu)重組是未來(lái)我國(guó)醫療器械發展的重要趨勢,将推動市場集中度提升。

圖3:中國(guó)醫療器械生(shēng)産企業規模(家)

來(lái)源:國(guó)家藥品監督管理(lǐ)局官網及公開資料整理(lǐ)

圖4:中國(guó)醫療器械生(shēng)産廠(chǎng)家分(fēn)布(家)

來(lái)源:國(guó)家藥品監督管理(lǐ)局官網及火(huǒ)石創造數據庫

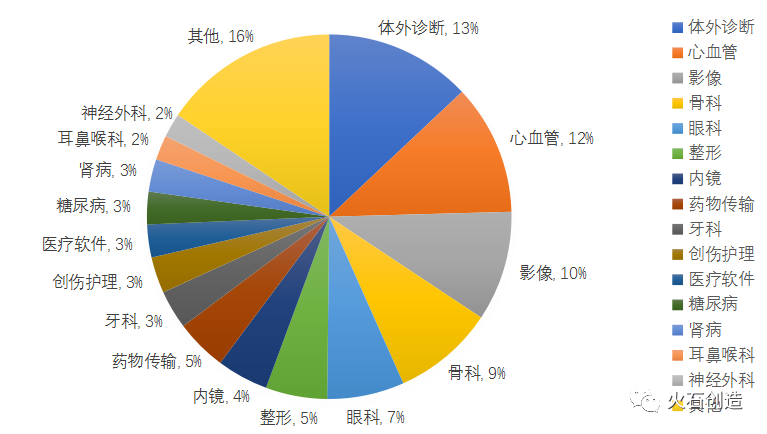

3.聚焦高端,體(tǐ)外診斷、高值耗材、影(yǐng)像設備爲最受關注的重點細分(fēn)領域

圖5:2018年(nián)全球醫療器械細分(fēn)領域市場占比情況

來(lái)源:Evaluate MedTech 及公開資料整理(lǐ)

從(cóng)全球醫療器械前10大(dà)細分(fēn)領域看(kàn),體(tǐ)外診斷領域是當前全球醫療器械市場中占比最大(dà)的細分(fēn)領域,2018年(nián)全球體(tǐ)外診斷市場銷售額達526億美元,占比高達13%,其次是心血管、影(yǐng)像、骨科(kē)、眼科(kē)等。預計(jì)到2022年(nián),體(tǐ)外診斷将以700億美元的銷售額繼續位居各細分(fēn)領域之首。從(cóng)我國(guó)醫療器械市場的産品結構看(kàn),影(yǐng)像診斷設備占據最大(dà)的市場份額;其次是體(tǐ)外診斷,占據14%的市場份額;低值耗材占據13%的市場份額;剩餘的市場份額被心血管、骨科(kē)及其他(tā)類器械所占據。從(cóng)細分(fēn)領域的市場占比來(lái)看(kàn),市場份額占比較高的細分(fēn)領域基本是創新性較強、研發投入高、行業壁壘也相(xiàng)對較高的高端醫療器械領域,例如(rú)體(tǐ)外診斷中的分(fēn)子診斷、即時檢驗(POCT)的子領域産品,心血管領域的支架、起搏器等植介入器械,影(yǐng)像領域的大(dà)型影(yǐng)像設備以及骨科(kē)和眼科(kē)等領域的植入式高值耗材等。

随着國(guó)家鼓勵創新醫療器械研發生(shēng)産、醫療器械國(guó)産化及進口替代政策的實施,我國(guó)自(zì)主創新的醫療器械将會加速湧現,産品實現中低端市場向高端市場的不斷突破。以體(tǐ)外診斷試劑、骨科(kē)醫療器械、心血管醫療器械、醫學影(yǐng)像設備和高值耗材爲主的細分(fēn)領域成爲國(guó)家鼓勵發展和行業投資重點。

03 我國(guó)醫療器械産業格局分(fēn)析

随着中國(guó)醫療器械産業的發展,全國(guó)已形成了幾個醫療器械産業集聚區和制造業發展帶,粵港澳大(dà)灣區、長三角地區及京津環渤海灣3大(dà)區域成爲國(guó)内的醫療器械産業集聚區。據不完全統計(jì),3大(dà)區域醫療器械的總産值和總銷售額占全國(guó)總量的80%以上。因爲各區域所具有的條件(jiàn)不同,這3大(dà)産業集聚區呈現出不同的地域特點。

表2:中國(guó)不同區域醫療器械産業特點

來(lái)源:根據公開資料整理(lǐ)

1. 粵港澳大(dà)灣區地區(深圳):突顯高科(kē)技特色

粵港澳大(dà)灣區以深圳爲中心,包括珠海、廣州等地。該地區醫療器械的發展經曆了兩個階段。第一階段是創業階段:在這一時期,一些富有冒險精神的創業者聚集于此,從(cóng)事(shì)新産品的研發與生(shēng)産;國(guó)家也在這一時期投巨資創辦了幾個對後來(lái)發展有很大(dà)影(yǐng)響的企業,例如(rú)深圳安科(kē)公司等;粵港澳大(dà)灣區的電子元器件(jiàn)、部件(jiàn)及相(xiàng)關産業較爲發達,電子部件(jiàn)價格相(xiàng)對低廉;電子工(gōng)程類工(gōng)程師(shī)人才聚集,觀念超前,拆解、設計(jì)能力也較強;物流業發達,可(kě)借鑒的國(guó)外産品豐富。這些特點使醫療電子産品在這裡(lǐ)具有配套加工(gōng)基礎,得(de)以迅速發展。

以深圳爲中心的粵港澳大(dà)灣區在綜合性高科(kē)技醫療器械的研發、生(shēng)産上具有明顯優勢,主要産品涵蓋監護儀、超聲診斷儀、磁共振儀等醫學影(yǐng)響設備,以及伽馬刀、X刀等大(dà)型立體(tǐ)定向放(fàng)療設備、腫瘤熱(rè)療設備等。其中,深圳醫療器械産業區的總産值以每年(nián)超過30%的速度遞增,出口貿易發展迅速。相(xiàng)比其他(tā)地區,深圳醫療器械産業的優勢在于其電子、計(jì)算機(jī)、通信及機(jī)電一體(tǐ)化等領域多年(nián)積累的工(gōng)業基礎。深圳的現代醫療器械産業,正是綜合了自(zì)身(shēn)在這些領域的高新技術(shù)成果,再加上當地政府優惠的政策、開放(fàng)的機(jī)制和市場等因素的激勵,逐漸形成了集約化優勢,才得(de)以蓬勃發展。

在過去(qù)的30年(nián)時間裡(lǐ),深圳醫療器械産業得(de)到了迅速的發展。現已擁有600多家醫療器械生(shēng)産企業,1500多家醫療器械經營企業,年(nián)産值超過240億元,産品外銷比例超過60%,成爲中國(guó)最重要的醫療器械産業集群之一。随着深圳經濟特區的迅速崛起,深圳成功完成了第一次産業升級,高科(kē)技産業現已成爲深圳的核心支柱。20世紀80年(nián)代末,深圳安科(kē)高科(kē)技股份有限公司的成立,标志着以高科(kē)技爲主的深圳醫療器械産業的起步。此後,一批創業者在深圳開始了艱難的創業曆程,其中的佼佼者現已成長爲産業的龍頭企業。

2. 環渤海地區(京津冀):診斷治療産業群引人注目

環渤海地區主要以北京爲中心,包括河北省、天津市等。進入了21世紀後,随着國(guó)内其他(tā)地區基礎加工(gōng)業的快(kuài)速發展,加之環渤海灣地區醫療器械産業發展勢頭較好,包括天津、遼甯、山(shān)東地區,一個涵蓋數字X射線設備(DR)、磁共振成像系統(MRI)儀、數字超聲儀、醫用加速器、導航定位設備、呼吸麻醉機(jī)、骨科(kē)器材、心血管器材等産品的企業群正在形成。

在環渤海灣地區,除了一些引進的大(dà)企業之外,地區内的企業大(dà)體(tǐ)可(kě)分(fēn)爲兩類:

一類是有着國(guó)企背景的大(dà)企業,它們擁有一定的産業基礎、技術(shù)積累、規模優勢、大(dà)型生(shēng)産設備和廠(chǎng)房(fáng)等,中小企業曾經比較難與之競争。但(dàn)由于國(guó)企受到體(tǐ)制、機(jī)制上的制約,企業的創新動力不如(rú)民(mín)營中小企業。

另一類是中小型創新企業,這類企業通常能夠抓住技術(shù)更新換代所帶來(lái)的契機(jī),并借助政府的政策支持及本身(shēn)所具有的科(kē)技能力,在數字化醫療設備這一領域取得(de)突出成績。然而技術(shù)上的優勢轉換成産品優勢或品牌優勢并非易事(shì),受多種因素影(yǐng)響,靠技術(shù)優勢進入醫療器械領域的企業,如(rú)何實現可(kě)持續發展正面臨較爲嚴峻的挑戰。

以北京地區爲核心的研發成果向外擴散是環渤海灣地區醫療器械産業的一個突出特點,由于北京地區生(shēng)産成本較高,導緻許多技術(shù)成果向其他(tā)地區轉移,其中向粵港澳大(dà)灣區和長三角地區轉移較多。清華大(dà)學、北京大(dà)學、北京航空航天大(dà)學分(fēn)别在深圳建立了分(fēn)院,中國(guó)科(kē)學院也分(fēn)别在深圳、蘇州建立了醫療器械研究院等。

3. 長三角地區:中小型企業表現突出

長三角地區以上海爲中心,包括浙江、江蘇、安徽等省。衆所周知,上海具備雄厚的工(gōng)業基礎。在計(jì)劃經濟時代,無論在産品質量上還(hái)是在技術(shù)研發上,上海醫療器械産業都(dōu)被視爲中國(guó)醫療器械産業的領頭羊。

長江三角地區醫療器械産業聚集區發展迅速,中小企業活躍,産業特色比較明顯。長三角地區的一次性醫療器械和醫用耗材在國(guó)内市場的占有率超過一半,代表性的産業有蘇州的眼科(kē)設備、無錫的醫用超聲、南(nán)京的微波設備和射頻腫瘤熱(rè)療設備、甯波的MRI産業等。加之以高科(kē)技爲特征的上海醫療器械産業,長三角地區醫療器械産業聚集區已成爲我國(guó)醫療器械創新、研發與生(shēng)産的重要基地。

長三角地區,尤其是江、浙兩省的醫療器械還(hái)有一個特點就(jiù)是小而全。産品包括眼科(kē)、骨科(kē)、手術(shù)器械、一次性醫療器械等多個方面,基本涵蓋了醫院日(rì)常需要的常規醫療器械。目前,長三角地區的醫療器械規模與産值在國(guó)内所占比例最大(dà),江蘇省是全國(guó)最大(dà)的醫療器械生(shēng)産區域,上海随着科(kē)技創新中心建設的不斷推進,一批新興的醫療器械前沿技術(shù)與創新産品陸續問(wèn)世,發展前景廣闊。

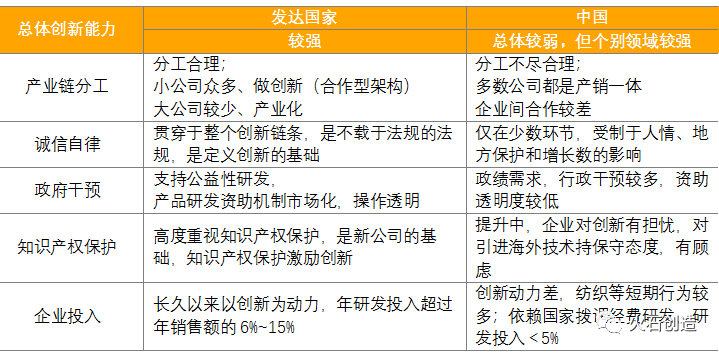

04 中外醫療器械産業發展對比

表3:中外醫療器械産業創新發展對比

來(lái)源:根據醫療器械行會協會公開資料整理(lǐ)

05 未來(lái)醫療器械産業的發展趨勢與思考

随着科(kē)學技術(shù)的不斷進步,以及高新技術(shù)在醫療器械領域的廣泛應用,醫療器械的發展進入了一個新的階段。現代醫療器械産品對于疾病的預防、診斷與治療具有極其重要的作(zuò)用。其特點主要表現在:

1. 技術(shù)綜合化

醫療器械産業是一個多學科(kē)交叉、知識密集、資金密集、技術(shù)集成融合型的高技術(shù)産業。其科(kē)技含量高,創新性強,涉及醫學、計(jì)算機(jī)、電子信息工(gōng)程、機(jī)械加工(gōng)、生(shēng)物化學、自(zì)動控制、材料等多個學科(kē),是當前少數幾個涉及學科(kē)最多的産業之一。

許多大(dà)型醫療器械是多技術(shù)、多學科(kē)交叉融合的成果,例如(rú)計(jì)算機(jī)斷層掃描成像(CT)、MRI、發射型計(jì)算機(jī)斷層掃描儀(ECT)、正電子發射計(jì)算機(jī)斷層掃描(PET)、手術(shù)機(jī)器人、血管造影(yǐng)機(jī)、全自(zì)動生(shēng)化分(fēn)析儀、多參數多功能床邊監護系統,都(dōu)是綜合性技術(shù)交叉型産品。

2.戰略性新興産業着重扶持

随着醫學的進步及其新技術(shù)、新成果的不斷湧現,現代衛生(shēng)事(shì)業對醫療裝備的要求也越來(lái)越高,加之市場的激烈競争,促使醫療器械對新技術(shù)高度敏感。世界各國(guó),尤其是發達國(guó)家都(dōu)把醫療器械作(zuò)爲戰略性新興産業着重扶持,重點發展。

3.自(zì)動化、智能化程度高

随着計(jì)算機(jī)和人工(gōng)智能技術(shù)的發展,醫療器械不斷朝着自(zì)動化與智能化的方向發展,自(zì)動功能代替人工(gōng)操作(zuò),機(jī)器學習輔助甚至代替人工(gōng)診斷,例如(rú),臨床檢驗工(gōng)作(zuò)已擺脫繁瑣的手工(gōng)操作(zuò),而被全自(zì)動生(shēng)化分(fēn)析儀、血細胞分(fēn)析系統等大(dà)型檢驗設備所替代,這些設備的共同特點是:樣品量少、檢驗指标多。

現代檢驗設備可(kě)根據設定的程序進行自(zì)動處理(lǐ)和檢測,結果準确,重複性好。新興的放(fàng)射組學技術(shù),通過機(jī)器學習的方法,已經可(kě)以實現對病變部位的準确定位和診斷。手術(shù)機(jī)器人、手術(shù)導航等可(kě)以實現微創、精準的介入、檢測與外科(kē)治療。

4.可(kě)靠性、安全性要求高

醫療器械作(zuò)用于人體(tǐ),其安全性、有效性直接涉及人體(tǐ)健康與生(shēng)命安全。因此,對其安全性和有效性具有非常高的要求。

5.質量不斷提高,價格逐漸下降

先進制造技術(shù)和高性能材料的應用,大(dà)規模自(zì)動化的生(shēng)産,以及市場上的激烈競争,迫使生(shēng)産廠(chǎng)家不斷改進技術(shù)、降低成本。産品性能和質量不斷提升,價格卻逐漸下降。

6.無維修設計(jì)和一次性應用

在大(dà)型醫療器械向多功能、綜合化和自(zì)動化方向發展的同時,一些常規小型醫療器械則向簡便、實用、穩定可(kě)靠、無維修設計(jì)方向發展。此外,一些一次性醫療器械的應用,不僅安全方便,并且更加符合人體(tǐ)特征,在減少了交叉感染的同時,也一定程度上減少了患者的創傷與痛苦。

06 結語

新冠疫情影(yǐng)響下,我國(guó)醫療器械産業存在供應鏈産能應急不足、技術(shù)儲備少、關鍵技術(shù)“卡脖子”及短(duǎn)期研發能力差等現實問(wèn)題。

未來(lái)我國(guó)器械産業應當在診斷及臨床檢驗設備、試劑、生(shēng)命救治支持設備、互聯網醫療及AI等多方維度重視和加大(dà)投入,針對政策演變對産業發展的影(yǐng)響,加快(kuài)産業升級,加強企業間合作(zuò)。同時,注重支持産權的專利合作(zuò),增加國(guó)際協同的專業化創新産品,注重醫學轉化及科(kē)技成果轉化,形成“海外技術(shù)-中國(guó)制造-全球市場”的新型商業模式,用好委托開發、代工(gōng)生(shēng)産、市場服務等專業化的器械CDMO企業助力行業快(kuài)速發展。